Bắt đầu từ ngày 15/1/2020, dịch vụ đơn giản hóa quyết toán thuế cuối năm (연말정산 간소화 서비스) của Sở thuế Quốc gia Hàn Quốc đã bắt đầu mở, báo hiệu một mùa quyết toán thuế bắt đầu.

Đây là dịch vụ điện tử nhằm giúp người lao động có thể dễ dàng truy vấn các nội dung chi tiêu trong năm và bổ sung các hóa đơn cùng giấy chứng nhận còn thiếu cho thủ tục quyết toán thuế.

Một điểm mới trong năm nay đó là bạn hoàn toàn có thể đăng nhập vào dịch vụ đơn giản hóa quyết toán thuế thông qua ứng dụng điện thoại 손택스 (tải về file PDF hướng dẫn chính thức và đầy đủ bằng tiếng Việt ở cuối bài).

Quyết toán thuế cuối năm (연말정산) là gì? Tại sao lại phải làm quyết toán thuế?

Cũng như người Hàn Quốc, người lao động nước ngoài cư trú trên 183 ngày tại Hàn Quốc bất kể ngành nghề, quốc tịch đều được yêu cầu thực hiện quyết toán thuế thu nhập cá nhân cuối năm (개인소득 연말정산 – year-end settlement) vào mỗi đầu năm của năm kế tiếp.

Trên thực tế, khoản tiền lương nhận được mỗi tháng của người lao động vốn là khoản thu nhập còn lại sau khi đã bị trừ đi thuế và bảo hiểm (có thể trừ thêm một số khoản chi khác tùy trường hợp cụ thể).

Số tiền thuế bị trừ đi mỗi tháng là khoản thuế tạm đóng cho nhà nước, được ước lượng dựa trên bảng lương hoặc tình hình đóng thuế của năm trước đó. Chỉ đến mỗi đầu năm, sau khi tổng thu nhập và các khoản chi tiêu của năm trước đó được xác định, lúc này người lao động có quyền và nghĩa vụ cung cấp các thông tin đầy đủ và chính xác cho Sở thuế để tính ra được số tiền thuế phải nộp cuối cùng.

Nếu mức thuế này nhỏ hơn tổng thuế đã đóng trong năm, người lao động sẽ được nhận hoàn thuế (tax refund).

Ngược lại, vì lý do nào đó nếu tổng thu nhập thực tế lớn hơn thu nhập ước tính (ví dụ được tăng lương), đồng nghĩa với việc người thu nhập phải đóng thuế nhiều hơn, thì lúc này người lao động sẽ phải nộp thêm cho chính phủ (tax payable).

Việc người lao động khai báo quyết toán thuế là rất quan trọng bởi nó ảnh hưởng lớn đến số tiền thuế phải nộp thực sự. Theo thống kê năm 2019, cứ 3 người lao động thì có 2 người được hoàn thuế với mức bình quân 580 ngàn KRW/người (~12 triệu VND). Cũng vì lý do này, hoàn thuế thường được nhiều người ưu ái đặt cho danh hiệu là “tháng lương thứ 13”.

Tại sao phần lớn người lao động đều được hoàn thuế?

Mặc dù đóng thuế là nghĩa vụ bắt buộc, không phải 100% thu nhập của người lao động đều phải chịu thuế.

Ngoài một số khoản thu nhập không chịu thuế (비과세소득) như trợ cấp ăn uống, đi lại, phụ cấp nuôi con hay tiền phúc lợi hàng năm, có rất nhiều yếu tố miễn giảm khác được tính tới để giảm bớt gánh nặng thuế cho người người lao động.

Do đó, quyết toán thuế cuối năm thực chất là việc người dân cung cấp các bằng chứng có liên quan đến những yếu tố miễn giảm này cho chính phủ để chỉ phải đóng một lượng thuế tối thiểu.

Thuế của bạn là bao nhiêu?

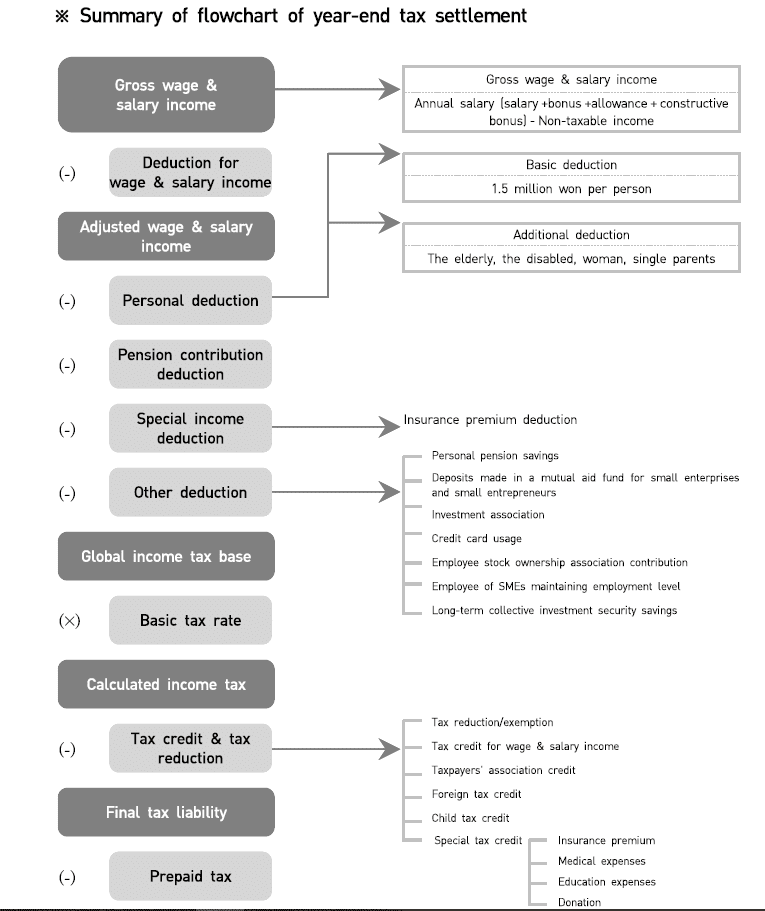

Thuế là một vấn đề khá phức tạp mà không phải ai cũng đủ kiên nhẫn để nắm cụ thể từng chi tiết. Tuy nhiên, bạn có thể hiểu đơn giản rằng quá trình tính thuế thu nhập cá nhân sẽ gồm 5 bước tính cơ bản như sau:

Bước 1

Thu nhập chịu thuế = Tổng thu nhập năm – Thu nhập không chịu thuế. Trong đó:

– Tổng thu nhập cả năm (연봉 – Annual salary): là toàn bộ số tiền người lao động nhận được từ nhà tuyển dụng, bao gồm lương, thưởng, tiền làm thêm giờ và các chế độ phúc lợi…

– Thu nhập không chịu thuế (비과세소득 – Non-taxable income) bao gồm các khoản trợ cấp ăn uống, đi lại, trợ cấp con nhỏ, trợ cấp nghỉ chăm con…

– Thu nhập chịu thuế (총급여 – Gross wage & salary income): là phần thu nhập chịu thuế thô trước khi điều chỉnh các khoản miễn giảm.

Bước 2

Thu nhập chịu thuế đã điều chỉnh = Thu nhập chịu thuế – Khoản miễn thuế cho người lao động. Trong đó:

– Thu nhập chịu thuế đã điều chỉnh (근로소득금액 – Adjusted wage & salary income)

– Khoản miễn thuế cho người lao động (근로소득공제 – Deduction for wage & salary income) là phần thu nhập được miễn thuế và tính dựa trên thu nhập của người lao động:

| Thu nhập (KRW) | Miễn đóng thuế |

|---|---|

| Dưới 5.000.0000 | 70% thu nhập |

| 5 triệu ~ 15 triệu | 3.5 triệu KRW + 40% của phần vượt mốc 5 triệu KRW |

| 15 triệu ~ 45 triệu | 7.5 triệu KRW + 15% của phần vượt mốc 15 triệu KRW |

| 45 triệu ~ 100 triệu | 12 triệu KRW + 5% của phần vượt mốc 45 triệu KRW |

| Trên 100 triệu | 14.75 triệu KRW + 2% của phần vượt mốc 100 triệu KRW |

Bước 3

Cơ sở thuế = Thu nhập chịu thuế đã điều chỉnh – Các khoản miễn giảm khác + Khoản vượt hạn mức. Trong đó:

– Cơ sở thuế (종합소득 과세표준 – Global income tax base) là phần thu nhập thực sự được đánh thuế.

– Các khoản miễn giảm khác gồm có:

- Miễn giảm về người: Mức cơ bản 1.5 triệu KRW/người

– Áp dụng với người đóng thuế và tất cả người phụ thuộc (bao gồm bố mẹ, vợ/chồng, anh chị em ruột, con cái với mức thu nhập dưới 1 triệu KRW/năm hoặc là người lao động với lương dưới 5 triệu KRW/năm)

– Ngoài ra, còn có miễn giảm bổ sung dành cho đối tượng là người khuyết tật (2 triệu KRW), người trên 70 tuổi (1 triệu KRW), phụ nữ (0.5 triệu KRW) hoặc cha mẹ đơn thân (1 triệu KRW). - Tiền đóng quỹ lương hưu: toàn bộ

- Tiền đóng bảo hiểm: toàn bộ

- Tiền mua xe cũ: 10%

- Miễn giảm tiêu dùng: 15~40% của khoản tiêu dùng vượt 25% tổng thu nhập, hạn mức 3 triệu KRW.

– Ví dụ: Người lao động có thu nhập 40 triệu KRW/năm (25% thu nhập = 10 triệu KRW), tiêu dùng 20 triệu KRW thì khoản miễn giảm được hưởng tối thiểu sẽ là: (20 – 10) * 15% = 1.5 triệu KRW.

Lưu ý: Tỉ lệ % thay đổi tùy vào việc người lao động chi tiêu bằng thẻ tín dụng (15%), hay thẻ ghi nợ/thẻ trả trước/tiền mặt (30%), chi tiêu cho sách vở, vé tham quan bảo tàng, triển lãm (30%) hay chi tiêu cho chợ truyền thống/giao thông công cộng (40%).

– Các khoản chi tiêu để mua xe ôtô mới, phí thông tin, tiền quản lý chung cư, thành toán nước ngoài, trả thuế và hóa đơn ga điện nước sẽ không được tính vào mục tiêu dùng. - Tiết kiệm hưu trí cá nhân: 40% (hạn mức 720.000 KRW)

- Tiền đóng cho quỹ tương hỗ dành cho công ty nhỏ (hạn mức 2 ~5 triệu KRW)

- Tiền đóng cho các quỹ đầu từ doanh nghiệp vừa và nhỏ, không thay đổi quy mô (hạn mức 30~100%)

- Miễn giảm cho người lao động thuộc công ty vừa và nhỏ: 50% thu nhập, tối đa 10 triệu KRW.

Khoản vượt hạn mức đặc biệt: Áp dụng khi tổng miễn giảm vượt hạn mức 25 triệu KRW (trừ lương hưu và miễn giảm con người).

Bước 4

Thuế tính được = Cơ sở thuế * Tỷ suất thuế. Trong đó:

– Thuế tính được (산출세액 – Calculated income tax)

– Tỷ suất thuế (기본세율 – Tax rate) thay đổi phụ thuộc vào Cơ sở thuế (Tax base –산출세액):

| Cơ sở thuế (KRW) | Tỉ suất thuế |

|---|---|

| Dưới 12 triệu | 6% của toàn bộ |

| 12 ~ 46 triệu | 720.000KRW + 15% của phần vượt quá 12 triệu KRW |

| 46 ~ 88 triệu | 5.820.000KRW + 24% của phần vượt quá 46 triệu KRW |

| 88 ~ 150 triệu | 15.900.000KRW + 35% của phần vượt quá 88 triệu KRW |

| 150 ~ 300 triệu | 37.600.000KRW + 38% của phần vượt quá 150 triệu KRW |

| 300 ~ 500 triệu | 94.600.000KRW + 40% của phần vượt quá 300 triệu KRW |

| Trên 500 triệu | 174.600.000KRW + 42% của phần vượt quá 500 triệu KRW |

Giả sử như với mức cơ sở thuế là 50 triệu KRW, thuế phải đóng theo công thức sẽ là:

5.820.000 + 24% x (50.000.000 – 46.000.000) = 6.780.000 KRW

Bước 5

Thuế quyết định = thuế tính được – các khoản khấu trừ thuế. Trong đó:

– Thuế quyết định (결정세엑 – Final tax liability): là khoản thuế thực mà người lao động phải đóng.

– Các khoản khấu trừ thuế (세액감면 – Tax credit): là các yếu tố được xét tới nhằm miễn hoặc khấu trừ trực tiếp vào số tiền thuế phải đóng:

- Khấu trừ thuế cho người lao động:

– Với thuế tính được dưới 1,300,000 KRW: khấu trừ 55%

– Với thuế tính được trên 1,300,000 KRW: khấu trừ 715,000 KRW + 30% của khoản vượt quá 1,300,000 KRW.

– Hạn độ khấu trừ:

+ Thu nhập năm dưới 33 triệu KRW: 740.000KRW

+ Thu nhập năm từ 33 ~ 70 triệu KRW: 740.000KRW – (tổng thu nhập – 33 triệu KRW) x 0.008, nếu kết quả nhỏ hơn 660.000KRW thì mức khấu trừ là 660.000KRW

+ Thu nhập trên 70 triệu KRW: 660.000KRW – (tổng thu nhập – 70 triệu KRW) x 0.5, nếu kết quả nhỏ hơn 500.000KRW thì mức khấu trừ là 500.000KRW - Khấu trừ cho gia đình có con nhỏ: 150.000KRW cho gia đình 1 con, 300.000KRW cho gia đình 2 con, 600.000KRW cho gia đình 3 con, 900.000KRW cho gia đình 4 con (chỉ áp dụng cho bé trên 7 tuổi hoặc nếu dưới 7 tuổi thì phải đã vào tiểu học).

- Khấu trừ cho gia đình có con mới sinh trong năm: 300.000KRW cho con đầu, 500.000KRW cho con thứ hai, 700.000KRW cho mỗi con kế tiếp.

- Khấu trừ lương hưu: 12%, hạn mức 7 triệu KRW.

- Khấu trừ bảo hiểm: 12%, hạn mức 1 triệu KRW.

- Khấu trừ cho chi phí y tế (bao gồm cả chi phí cho các sản phẩm y tế, kính mắt, điều trị hiếm muộn, thương tật và dịch vụ chăm sóc sau sinh 산후조리원): 15%, áp dụng cho phần chi tiêu vượt 3% tổng thu nhập, hạn mức 7 triệu KRW (20% cho chi phí điều trị hiếm muộn).

- Khấu trừ cho chi phí giáo dục: 15%, hạn mức áp dụng:

– 100% chi phí của bản thân người đóng thuế

– Tối đa 3 triệu KRW học phí/người cho con dưới bậc đại học (bao gồm phí học hakwon cho trẻ chưa vào tiểu học, tiền mua đồng phục)

– Tối đa 9 triệu KRW/người cho con ở bậc đại học

– 100% cho người khuyết tật trong gia đình - Tiền quyên góp từ thiện: 15~30%

- Trả lãi vay mua nhà: 30%

Làm sao để nhận được hoàn thuế nhiều nhất?

Điều quan trọng nhất để giảm thiểu tối đa khoản thuế phải nộp một cách hợp pháp chính là bổ sung đầy đủ các nội dung được xét miễn giảm khi làm quyết toán thuế.

Thứ nhất là thêm người phụ thuộc: Người phụ thuộc là người thân trong gia đình bao gồm bố mẹ, con cái, vợ/chồng, anh em ruột với mức thu nhập chính thức cả năm không quá 5 triệu KRW.

Chỉ sau khi thêm tên người phụ thuộc, mọi chi tiêu của bố mẹ, vợ/chồng hoặc chi phí dành cho con cái mới được tính vào chi tiêu của người lao động và được xét miễn giảm thu nhập chịu thuế (1.5 triệu KRW/người).

Thứ hai, nộp đủ giấy tờ chứng minh các khoản chi tiêu bằng tiền mặt cho y tế, giáo dục: Mọi chi tiêu qua thẻ trả trước và thẻ tín dụng đều dễ dàng được theo dõi và ghi lại trên cơ sở dữ liệu của Sở thuế. Tuy nhiên, với các chi tiêu bằng cách chuyển khoản hay tiền mặt không được liệt kê trên Hometax, bạn hãy lưu ý xin Chứng nhận nộp tiền (납입 증명서) để chứng minh cho các khoản chi tiêu này.

Ví dụ, trong trường hợp đóng tiền học nhà trẻ, mẫu giáo và hakwon (학원) cho con bằng cách chuyển khoản mỗi tháng, bạn hãy đến gặp cô giáo của con để xin 교육비 납입 증명서.

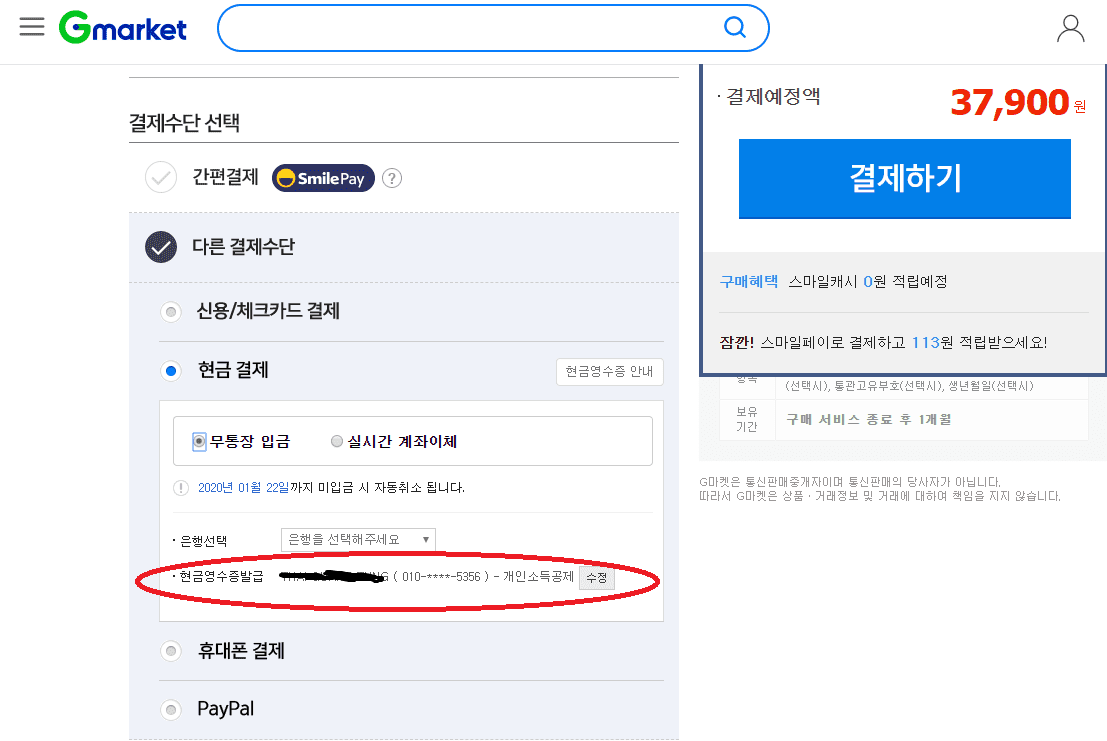

Thứ ba, lưu ý các khoản mua sắm bằng tiền mặt khác: Nhiều người có thói quen mua hàng trên các trang thương mại điện tử như Gmarket, Coupang, Tmon… và trả tiền bằng cách chuyển khoản.

Vì tổng tiêu dùng trong năm cũng ảnh hưởng lớn đến tiền thuế phải trả, hãy nhớ đừng bỏ sót những khoản chi trả này. Bạn có thể in toàn bộ các hóa đơn (현금영수증) đi kèm từng sản phẩm để bổ sung vào phần chi tiêu bằng tiền mặt còn thiếu trên Hometax.

Tuy nhiên, việc làm thủ công này khá mất thời gian. Vì vậy, có một cách vô cùng đơn giản và thuận tiện để kiểm soát lượng tiền mặt sử dụng trong năm đó là đăng ký số điện thoại gắn với tài khoản thuế cá nhân. Sau đó, mỗi lần chi tiêu bằng tiền mặt ở các cửa hàng, bạn chỉ cần yêu cầu người bán nhập số điện thoại để tính miễn giảm thuế thu nhập cá nhân (개인소득공제).

Hoặc khi mua hàng online, sau khi chọn thanh toán bằng tiền mặt (현금결제), bạn cũng chỉ cần nhập số điện thoại này một lần duy nhất vào mục 현금영수증발급 – 개인소득공제 để mọi thanh toán bằng tiền mặt về sau sẽ được ghi thẳng vào cơ sở dữ liệu của Sở thuế.

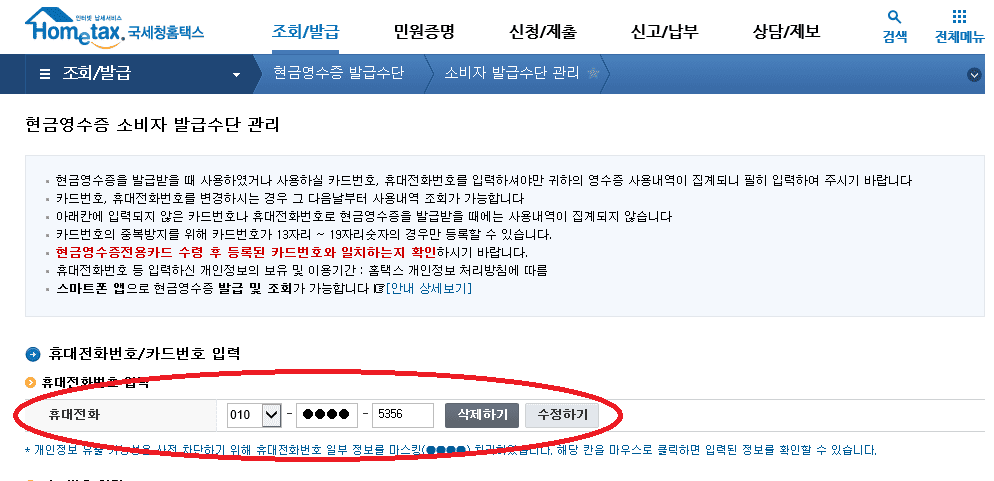

Ngoài ra, để kiểm tra xem mình đã có số điện thoại gắn với tài khoản thuế cá nhân hay chưa, bạn có thể đăng nhập vào trang Hometax để kiểm tra ở mục 조회/발급 현금영수증 발급수단 소비자 발급수단 관리.

Thứ tư, tiền thuê nhà tháng (월세) cũng có thể được kê khai trong mục tiêu dùng bằng tiền mặt và coi như khoản tiêu dùng thông thường.

Thứ năm, cân đối chi tiêu bằng thẻ tín dụng và thẻ trả trước hoặc tiền mặt: Khi tổng tiêu dùng trong năm lớn hơn 25% tổng thu nhập, phần chi tiêu vượt ngoài mốc 25% này sẽ được xét và trừ đi trong khoản thu nhập chịu thuế với hạn mức là 3 triệu KRW. Tùy theo khoản chi tiêu là bằng thẻ tín dụng hay thẻ trả trước/tiền mặt, tỷ lệ miễn giảm sẽ là khác nhau.

Chi tiêu bằng thẻ tín dụng được miễn giảm 15%, chi tiêu bằng tiền mặt và thẻ trả trước được miễn giảm 30%. Ví dụ nếu bạn mua một chiếc máy tính giá 3 triệu KRW và trả bằng thẻ tín dụng, số tiền được miễn áp thuế là 450.000 KRW, nhưng nếu bạn trả bằng thẻ trả trước hoặc tiền mặt, số tiền được miễn áp thuế sẽ là 900.000 KRW.

Điều này không có nghĩa là bạn nên bỏ dùng thẻ tín dụng. Thẻ tín dụng có các ưu đãi nhất định mà tiền mặt không có như cash-back hay giảm giá. Để tận dụng được hết các ưu điểm của những phương thức thanh toán này, một cách tiêu dùng hiệu quả đó là ưu tiên sử dụng thẻ tín dụng trong những tháng đầu năm.

Khi ước lượng mức chi tiêu vượt 25% thu nhập, hãy chuyển qua dùng thẻ trả trước hoặc tiền mặt để dễ dàng đạt được mức miễn giảm tối đa lên tới 3 triệu KRW.

Thứ sáu, ưu tiên dùng thẻ tín dụng cho một số hạng mục hưởng lợi ích kép: Một số hạng mục vừa được tính trong tổng tiền tiêu dùng, vừa được tính miễn giảm thu nhập chịu thuế riêng với tỷ lệ khá cao 30-40% gồm có: giao thông công cộng, đi chợ truyền thống, sách, vé vào bảo tàng, triển lãm nghệ thuật (với thu nhập dưới 70 triệu KRW/năm), đồng phục học sinh, y tế, học phí hakwon với trẻ chưa vào lớp 1.

Do đó bạn nên hạn chế trả bằng thẻ trả trước, thẻ ghi nợ hay tiền mặt cho các hạng mục này.

CẦN BIẾT:

Cảm ơn thông tin Hàn quốc bài viết khá hay nhưng nếu cho ví dụ cụ thể một cách tổng quát tất cả các bước thì người đọc sẽ dễ hình dung hơn

5